Jak rozliczać leasing w kosztach firmy – 2025

Zastanawiasz się, jak rozliczyć leasing samochodowy w firmie? Ten artykuł przybliży Ci zasady wliczania rat leasingowych do kosztów podatkowych. Leasing samochodowy jest coraz częściej wybieraną opcją dla wielu przedsiębiorców, zapewniającą im dostęp do nowych lub używanych pojazdów bez konieczności ponoszenia pełnych kosztów zakupu. W tym kontekście, zrozumienie jak rozliczyć leasing samochodu osobowego w firmie staje się kluczowym aspektem zarządzania finansami przedsiębiorstwa. Zapraszamy do lektury!

Spis treści:

- Rata leasingu w kosztach: Dlaczego warto zdecydować się na leasing?

- Sposób rozliczania leasingu w firmie, czyli jak wpisać leasing w koszty

- Leasing w kosztach: ograniczenia wliczania rat leasingowych do kosztów podatkowych

- Rata leasingowa w kosztach, gdy auto jest wykorzystywane do celów prywatnych

- FAQ — najczęściej zadawane pytania

- Leasing w kosztach firmy 2025 – podsumowanie

Rata leasingu w kosztach: Dlaczego warto zdecydować się na leasing?

Leasing przede wszystkim umożliwia nabycie samochodu lub innego pojazdu, który niezbędny jest w Twojej codziennej pracy oraz umożliwi rozwój prowadzonej działalności. Tym sposobem możesz łatwo uniknąć zamrażania dużej części budżetu, ponieważ jesteś zobowiązany wyłącznie do opłacania miesięcznej raty o stałej wysokości. Ponadto leasing samochodu ciężarowego czy leasing auta osobowego to m.in.:

- elastyczne warunki umowy (zmiana czasu jej trwania, wysokości raty, wkładu własnego itp.),

- szybka decyzja leasingodawcy,

- brak skomplikowanych formalności,

- możliwość wykupu pojazdu po skończonej umowie.

Co więcej, umowa leasingowa umożliwia legalną optymalizację podatkową większości wydatków związanych z leasingowanym samochodem.

Sposób rozliczania leasingu w firmie, czyli jak wpisać leasing w koszty

Leasing jest niezwykle opłacalny dla właścicieli działalności zarówno w przypadku samochodów osobowych czy ciężarowych, jak i rozmaitych maszyn rolniczych. Przedsiębiorcy mogą dogodnie rozliczać raty leasingowe, w związku z czym pomniejszają oni przychód swojej firmy o poniesione koszty. Dzięki temu podatek dochodowy płacony jest od niższej kwoty, co procentuje jego znacznie mniejszą wysokością.

Należy przy tym jednak pamiętać o limitach ujmowania w kosztach opłat leasingowych, które obowiązują. Czynni podatnicy VAT natomiast mogą dodatkowo odliczać podatek VAT w swoich miesięcznych rozliczeniach. Do kosztów leasingu, które mogą być rozliczane, uwzględniane są również wydatki eksploatacyjne, takie jak zakup paliwa, serwisy, przeglądy techniczne czy naprawy pojazdu. Odliczeniu może podlegać wówczas 75% ich wartości.

Leasing w kosztach: ograniczenia wliczania rat leasingowych do kosztów podatkowych

Zgodnie z ustawą o podatku dochodowym od osób prawnych oraz ustawą o podatku dochodowym od osób fizycznych, opłaty wynikające z umowy leasingu nie są uznawane za koszty podatkowe w wysokości przekraczającej ich część ustaloną w proporcji, w jakiej kwota 150 000 zł pozostaje do wartości samochodu osobowego będącego przedmiotem umowy. W przypadku leasingu samochodów elektrycznych limit ten wynosi 225 000 zł.

Rata leasingowa w kosztach, gdy auto jest wykorzystywane do celów prywatnych

Choć wydawać by się mogło, że wykorzystanie samochodu leasingowanego do celów prywatnych ogranicza możliwość wliczenia całej raty leasingowej do kosztów firmy, prawo podatkowe ma tu swoje szczególne regulacje. Zgodnie z interpretacją dyrektora Krajowej Informacji Skarbowej, jeżeli wartość samochodu nie przekracza 150 tys. zł, raty leasingowe mogą zostać uwzględnione w kosztach podatkowych firmy w 100%, nawet jeśli pojazd jest wykorzystywany prywatnie.

Takie rozwiązanie jest korzystne dla przedsiębiorców, gdyż pozwala im na pełne uwzględnienie kosztów leasingu w kosztach podatkowych firmy, niezależnie od prywatnego wykorzystania pojazdu.

FAQ — najczęściej zadawane pytania

1. Jakie są limity kosztowe dla leasingu w firmie?

Limit 150 000 zł dotyczy samochodów spalinowych i hybrydowych. Dla pojazdów elektrycznych wynosi 225 000 zł. W ramach tych limitów całość opłat leasingowych (rat oraz czynszu inicjalnego) można wliczyć w koszty firmy.

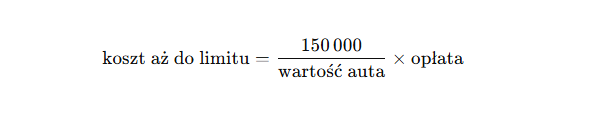

2. A co, jeśli samochód jest droższy niż limit?

Wtedy do kosztów można zaliczać tylko część opłat proporcjonalną do limitu względem wartości pojazdu, czyli:

Dla aut elektrycznych obowiązuje z limitem 225 000 zł.

3. Czy można rozliczyć opłatę wstępną (czynsz inicjalny)?

- Tak. Opłata wstępna w leasingu operacyjnym jest kosztem jednorazowym i może być w pełni uwzględniona w kosztach w miesiącu jej poniesienia, jeśli wartość auta nie przekracza limitu; powyżej – proporcjonalnie.

4. Jak rozliczyć raty leasingowe – całość czy tylko część?

- Leasing operacyjny: można uwzględnić całość rat (kapitał + odsetki) w kosztach, do limitu wartości auta.

- Leasing finansowy: w koszty trafiają tylko odsetki i ewentualna amortyzacja (wprowadzona jako środek trwały), zaś część kapitałowa nie stanowi kosztu.

5. Co to jest amortyzacja w leasingu?

- W leasingu finansowym przedsiębiorca wprowadza auto do ewidencji środków trwałych i amortyzuje – standardowo liniowo (20% rocznie, czyli amortyzacja przez 5 lat)

- W leasingu operacyjnym amortyzacji dokonuje leasingodawca, nie leasingobiorca.

6. A co z VAT-em od leasingu?

- Leasing operacyjny: VAT doliczany jest do każdej raty; przedsiębiorca odlicza go proporcjonalnie: 50% przy użytkowaniu mieszanym, 100% przy użytkowaniu firmowym (wymaga prowadzenia kilometrówki i VAT‑26).

- Leasing finansowy: VAT płatny z góry przy pierwszej racie; odliczenie analogiczne, ale jednorazowe.

7. Czy opłaty eksploatacyjne (paliwo, naprawy itd.) można wliczyć do kosztów?

- Tak. W przypadku mieszanej eksploatacji – 75% wydatków wlicza się w koszty. Przy użytkowaniu tylko firmowym – 100% (wymaga dokumentacji).

8. Jaka jest korzyść podatkowa z leasingu w porównaniu do kredytu?

- Leasing (zwłaszcza operacyjny) pozwala szybciej wprowadzić duże koszty do KUP niż amortyzacja kredytowanego auta (harmonogram amortyzacji – 20% rocznie).

Leasing w kosztach firmy 2025 – podsumowanie

Podsumowując, leasing samochodowy jest atrakcyjnym rozwiązaniem dla przedsiębiorców, dając im możliwość korzystania z pojazdu bez konieczności ponoszenia pełnych kosztów zakupu. Wartościowym aspektem jest możliwość uwzględniania rat leasingowych w kosztach podatkowych firmy, co przekłada się na korzystniejsze rozliczenia. Pamiętaj jednak, że każda sytuacja jest indywidualna i zawsze warto skonsultować szczegóły z doradcą leasingowym, podatkowym czy księgowym.